文/赵苗

广东优巨先进新材料股份有限公司(简称“优巨新材”)目前正在冲刺深交所创业板IPO,自2022年6月被深交所受理上市申请,目前已经过去近两年时间,优巨新材仍然在审核阶段,难以再进一步。

2月5日,优巨新材回复了深交所第三轮审核问询函,在问询函中,监管对其2023年业绩下滑的情况进行重点关注,还要求其对主要客户变动、营业成本和毛利率情况、研发费用减少等问题进行进一步分析和解释。

此外,《发现•华网》还注意到,优巨新材在解释业绩下滑原因时,称主要受到下游客户需求疲软的影响,同时公司产能利用率也不饱和,未来产能消化能力受考验,这种情况下,公司坚持募资6.5亿元进行扩产的合理性也存在疑问。

2023年业绩下滑,未来增长持续性堪忧优巨新材成立于2012年12月,自设立以来,主要从事特种工程塑料聚芳醚砜及其关键原材料的研发生产和销售。目前优巨新材所生产的聚芳醚砜产品已广泛应用于医疗器械、食品接触、汽车、电子电气等行业。

(来源:招股书)

业绩方面,2020年-2023年上半年(简称“报告期内”),优巨新材的营业收入分别为2.449亿元、3.334亿元、4.111亿元、1.677亿元,2021年、2022年的同期增长率分别达到36.14%、23.30%,2023年上半年却出现了下滑,比去年同期下降了5.45%。

盈利方面的波动更为剧烈,报告期内,扣非后归母净利润分别为1646.19万元、4485.92万元、9171.10万元、3306.95万元。2021年同比大幅度增长了172.50%,2022年同比增长幅度为104.44%,增速放缓,而2023年上半年则出现下滑,同比下降了4.27%。如此大的数据波动,令人不禁怀疑优巨新材未来业绩成长性及增长持续性。

(来源:招股书)

优巨新材解释称,上述情况主要系下游热敏纸行业需求疲软、市场竞争加剧等因素导致的主要产品双酚S销量、单价下滑所致。

事实上,2022年至今,双酚S销售单价持续下滑,2023年1-6月,双酚S产品收入较2022年同期下降64.98%,毛利率也由2022年的48.51%下降至31.13%。对此,监管要求优巨新材结合市场需求等情况分析业绩是否存在进一步下滑风险。

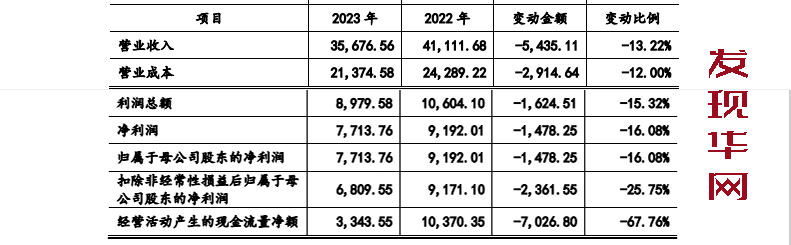

值得关注的是,除了2023年上半年业绩情况不如人意,2023年下半年的业绩也是下滑的趋势。优巨新材在最新的招股书中披露了2023年经审阅的全年业绩情况,公司实现营业收入3.568亿元,较上年同期下降13.22%;实现净利润7713.76万元、扣非后归母净利润6809.55万元,分别较上年同期下降16.08%、25.75%。可见2023年下半年公司的经营情况更为糟糕,优巨新材如果成功上市,其业绩前景令人心忧。

(来源:招股书)

毛利率表现异常,研发费用率又低于同行

毛利率方面,报告期内,优巨新材的主营业务毛利率分别为31.94%、36.47%、41.61%、40.78%,其中2021年及2022年均出现了一定程度的增长,然而这与整个行业的趋势相比,却显得异常。

报告期内同行业可比公司的主营业务毛利率均值分别为34.67%、36.67%、30.93%、25.06%,在2022年和2023年上半年均出现下滑。根据下图进行对比,可以看出优巨新材的毛利率水平在2020年比同行均值要低,但在2022年实现了反超,2023年上半年更是高出近一倍,这种差异令人疑惑。

(来源:招股书)

优巨新材认为上述情况是由于各公司产品结构变化以及下游行业不景气等因素导致的。但是同样是下游行业不景气,为什么优巨新材还能提升毛利率?优巨新材应当对此进行更加详尽的解释。

优巨新材研发投入情况也与其高毛利率的状态相悖。公司在官网自称为国家高新技术企业,然而对研发的投入却比同行均值要低。报告期内,公司研发费用分别为986.99万元、1563.58万元、2093.45万元、867.16万元,占营业收入的比例分别为4.03%、4.69%、5.09%、5.17%。

与之相比,同行业可比公司的研发费用率均值分别达到6.12%、6.04%、6.37%、8.45%,比优巨新材高出不少。尤其是与瑞华泰相比,2023年上半年瑞华泰的研发费用率高达13.19%,远高于优巨新材的5.17%。

(来源:招股书)

业内相关人士表示,一般情况下,企业的毛利率水平如果远高于同行业可比公司,那么它的研发费用率也应该高于同行业可比公司,尤其是在高新技术行业。如果企业出现毛利率水平高而研发投入低的情况,或者毛利率发展趋势异于同行,可能其盈利真实性存疑。

产能利用率不饱和,募资扩产合理性存疑

除了业绩成长性和盈利真实性存疑,优巨新材还存在产能消化的问题。招股书显示,2023年上半年,公司部分产品的产能利用情况出现了较大幅度下滑。

如下图所示,报告期内双酚S的产能利用率分别为58.97%、99.45%、93.00%、60.67%,2023年一下子下滑到了60%,其下游市场比较疲软。

而其他产品如聚醚砜(PES)、聚亚苯基砜(PPSU)、聚砜(PSU)的产能利用率在报告期内分别为79.05%、83.06%、89.17%、96.68%,改性PES、改性PPSU、改性PSU的产能利用率分别为34.07%、77.16%、59.17%、37.48%,波动较大且一直没有达到过饱和的状态。

(来源:招股书)

产能利用率的下滑,令人们质疑优巨新材的募资扩产之举。本次IPO优巨新材计划募集资金6.5亿元,其中4.5亿元将投入年产1.6万吨特种工程塑料复合改性项目,2亿元用于补充流动资金。如果连公司原本的产能都无法消化,扩产之后的的产能将无处安放。

除了产能利用率不饱和,公司还在招股书中表示自身存在市场推广未达预期的风险,如此情形下仍要坚持进行大量募资扩产,优巨新材需要对此进行更详尽的分析。

综合上述情况,优巨新材存在经营业绩下滑风险、毛利率表现与同行异常、研发费用率低于同行均值、以及产能利用率不饱和却坚持募资扩产的不合常理计划等问题,如此公司上市后其未来经营发展的前景值得怀疑。

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。