文/赵苗

时钟产品厂商广东大普通信技术股份有限公司(以下简称大普技术)正在冲刺上交所科创板。1月3日,大普技术发布了关于第一次审核问询函的回复。主要回应了关于收购飞钇通以及收购后短期内大额计提商誉减值情况、成本及毛利率相关情况、供应商波动和向竞争对手采购的原因及合理性等问题。

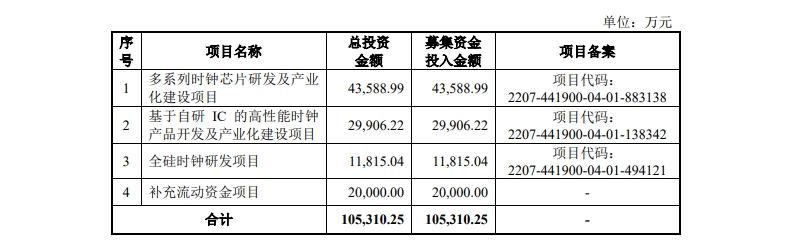

大普技术本次IPO保荐机构为海通证券股份有限公司,计划发行不超过2071万股,拟募集资金投入金额为10.531亿元,将投资于多系列时钟芯片研发及产业化建设项目(4.359亿元)、基于自研IC的高性能时钟产品开发及产业化建设项目(2.991亿元)、全硅时钟研发项目(1.182亿元)、补充流动资金项目(2亿元)。

(来源:招股书)

《发现•华网》通过招股书发现,公司曾出现增收不增利的情况、主营业务毛利率连年小幅下滑、主营业务之一的毛利率还低于同行可比均值,这些问题可能会影响到上市进程。此外,大普技术曾高价收购飞钇通,但随后对其进行了商誉减值,公司也因此出现亏损,相关情况值得关注。

增收不增利,主营业务毛利率连年下降

时钟产品是电子设备/集成电路运行所必须的基础部件,大普技术自2005年1月成立起,专注于时钟产品领域,积极探究时钟产品在各个行业场景的应用,开展基础技术与产品的研究和产业化应用,逐渐成为拥有从高稳时钟到时钟芯片的全时钟产品链,以及提供整体时钟产品方案提供商。

2020年度、2021年度、2022年度(以下简称报告期内),公司的营业收入分别为1.369亿元、2.662亿元、3.171亿元,营业收入持续增长,然而净利润方面却不尽如人意,各期净利润分别为316.63万元、-1465.03万元、4223.72万元,扣非后归母净利润分别为-2243.03万元、-2283.80万元、3304.96万元。2020年和2021年盈利方面连续亏损,其中2021年在营业收入同比增幅94.43%的情况下,净利润却下滑了56.27%,出现增收不增利的现象,公司的盈利能力遭遇市场质疑。

(来源:招股书)

大普技术还面临着毛利率下降的风险,主营业务近些年呈现小幅下降的趋势。报告期内,大普技术主营业务毛利率分别为37.64%、37.60%、35.92%,2021年下降0.04%,2022年下降1.68%。

公司主营业务主要包括:高稳时钟、时钟芯片、射频器件。其中高稳时钟产品销售收入占比连年下滑,报告期内分别为87.05%、75.45%、62.43%,下降幅度颇大。其销售情况也影响到毛利率,分别为39.90%、39.19%、37.73%,出现小幅下行波动。

此外,主营业务之一的射频器件的毛利率分别为-24.53%、7.80%、9.69%,远低于行业平均水平,公司在回复问询函的报告中承认射频器件业务尚处于竞争劣势。

(来源:招股书)

而主要负责射频器件业务的正是广东飞钇通技术有限公司(以下简称飞钇通),审核问询函中,收购飞钇通的相关事宜遭到监管重点问询。

高价收购飞钇通引监管质疑,商誉减值致使利润亏损

大普技术曾在2020年高价收购了飞钇通,但是一年后却对飞钇通商誉计提2375.05万元减值损失。在大普技术收购飞钇通过程中,存在多个疑问需要公司进一步解释。

飞钇通主营业务是射频器件的研发、设计与生产、销售,在大普技术的业务板块中定位是“主要负责射频器件产品条线业务”。该公司成立于2019年6月,当时大普技术参与设立,认缴出资额为1650万元,持有其33%的股权。

2020年5月大普技术通过购买为小皮合伙股权的形式又获得飞钇通34.5%的股权,花费了3675万元,对应估值1.07亿元,构成非同一控制下企业合并。形成商誉4831.60万元和表外无形资产1583万元。

2020年7月公司向谢国辉收购了0.67%的股权,花费了100万元,对应估值1.49亿元。2020年9月公司以现金500万元向恩普合伙转让了10%的股权,对应估值0.50亿元。

随后2020年11月,公司将恩普合伙、仲创投资、王昆伦、文毅刚、谢国辉、广州华胥等飞钇通的股东所持有的飞钇通41.83%股权收购,对应估值2.80亿元。本次收购为换股,上述股东按照相同估值标准置换为大普技术股份。

至此,大普技术通过多次收购,最终实现对飞钇通的100%控股。从5月到11月,仅仅半年的时间,飞钇通的估值大幅增长,而其中低价转让给员工持股平台恩普合伙后,又高价回购股权的行为也令人生疑。

对此,监管要求公司说明收购飞钇通和对应估值变动较大的原因及合理性、交易作价是否公允、是否存在利益输送或其他利益安排等问题。据大普技术回复问询函的报告,公司并未做出详细的解释,仅称“参照相应评估值作价”。

面对监管质疑其先低价转让而后高价回购股权的行为是否构成股份支付,公司称前者是“向员工实施股权激励”,后者属于股权置换性质,“不构成股份支付发生情形”。

更值得注意的是,大普技术通过收购飞钇通,产生商誉4831.60万元,和表外无形资产1583万元。然而2021年末,公司对收购飞钇通产生的商誉和表外无形资产分别计提2375.05万元和773.36万元减值准备。

据业内相关人士称,若标的企业在经营中实现的收益未达预期,商誉相关的资产组盈利能力下降,收购过程中形成的商誉将存在较高的减值风险,从而对公司的盈利造成不利影响。

公司2021年资产减值损失达到3657.39万元,净利润亏损1465.03万元,亦是受到商誉和无形资产减值损失金额较大的影响。对于商誉发生减值,公司解释称是因为下游客户需求变化和飞钇通经营不及预期。截止到2022年末,飞钇通的净利润为负值:-0.74万元。

综合前文可知,大普技术目前存在颇多问题,包括净利润亏损、毛利率下滑、被质疑收购飞钇通过程中是否存在利益输送、收购飞钇通却遭商誉减值等,或影响到其IPO进程。

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。