文/寒冰

近日,江苏华阳智能装备股份有限公司(简称:华阳智能)首次公开发行股票并在创业板上市的注册申请获证监会同意,公司不日将登陆创业板。

不过,《发现•华网》注意到,华阳智能经营业绩并不是很稳定,主营业务毛利率更是连续三年下降,公司目前又严重依赖主营业务和主业板块的贡献。此外,公司还存在核心技术人员履历疑似造假,高新技术证书来历不明,大量员工未缴纳社保等问题。公司上市后是否会对投资人带来较大风险,值得密切关注。

经营业绩不稳定主业毛利率连续多年下滑

公开资料显示,华阳智能主营业务为微特电机及应用产品的研发、生产和销售,主要产品包括微特电机及组件、精密给药装置。其中,微特电机及组件包含微特电机、空调水泵、运动组件,精密给药装置包含电子式注射笔、机械式注射笔、智能微量注射泵,为公司主要收入来源。

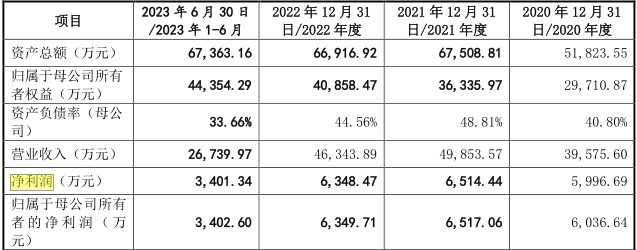

翻阅招股书可以发现,华阳智能的经营业绩并不是很稳定。财务数据显示,2020年-2023年上半年,华阳智能的营业收入分别为3.96亿元、4.99亿元、4.63亿元和2.67亿元,归母净利润分别为6036.64万元、6517.06万元、6349.71万元和3402.60万元。公司2022年营收和净利均出现了一定程度下降。

图片来源:招股书

与此同时,华阳智能的盈利能力也在下滑。特别是公司主营业务毛利率及主力业务板块微特电机及组件毛利率已连续三年下滑。

招股书显示,报告期内,华阳智能的微特电机及组件业务分别实现收入3.39亿元、4.22亿元、3.62亿元和2.21亿元,分别占主营业务收入的87.17%、85.78%、79.87%和83.61%,系该公司的业绩基石。

图片来源:招股书

但是,这一主力业务板块和主营业务的毛利率却是逐年下降状态。招股书显示,华阳智能主营业务毛利率分别为36.03%、29.18%、26.05%、24.89%,微特电机及组件业务毛利率分别为34.80%、28.40%、24.53%、21.35%,均呈现逐年下滑的趋势。

对于主力业务板块毛利率的下滑,华阳智能解释称,微特电机及组件是公司经营开发多年的产品,技术和市场相对成熟,因此毛利率相对较低。

图片来源:招股书

华阳智能在分产品分析公司报告期各期毛利率的变动时更为详细地介绍了相关原因。在涉及微特电机和空调水泵这两种重要产品时,公司表示,该两种产品毛利率的多次下滑主要系商务谈判导致单价下降、原材料价格上涨等带来单位成本上升且无法被产品价格涨幅覆盖,及产品产销量下滑使单位产品分摊的固定成本上升等因素的影响。

图片来源:招股书

据了解,华阳智能目前主要还是依赖传统主力业务板块的创收能力。在公司首发上会之时,深交所创业板上市委便曾问及微特电机及组件毛利率逐年下滑且降幅大于同行业可比公司,此种情形对公司持续经营能力的影响和应对措施。

业内人士分析,这种主营产品毛利率逐年下滑的情况不仅会影响公司盈利能力,更为重要的是,此种情况或指向公司对下游客户的议价能力相对偏弱,继而无法向下游充分传导由于原材料价格提高等因素而带来的成本上涨,从而导致公司产品的市场竞争力持续下降。

核心技术人员履历疑造假高新技术证书不够资格

既然主营业务是一种持续下降的状态,那公司要取得增长必须要另辟蹊径,而最好的着力点必然是加大研发力度,开拓另外的支柱业务。

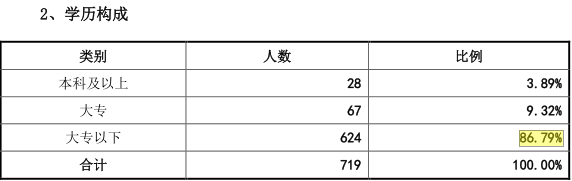

华阳智能也意识到了这一点,按照招股书所说,公司一直在大力推进创新研发,以此构建新的产品和技术“护城河”。不过,公司的研发团队人员素质是否能支持做出非常好的创新研发却打了一个大大的问号。

图片来源:招股书

从员工构成来看,华阳智能员工整体的受教育程度并不高。截止2023年6月末,公司大专以下学历的员工有624人,占比为86.79%。而且,公司所依赖的几名核心技术人员履历似乎也存在问题。

招股书显示,华阳智能目前拥有核心技术人员共5名,包括王少锋、张龙平、费正兴、李汉忠、吴军美。

图片来源:招股书

其中,张龙平2004年2月-2006年2月任常州乐士雷利电机有限公司工艺科长,但公开信息查询显示,乐士雷利(现名为:江苏雷利电机股份有限公司)成立于2006年4月,张龙平开始任职时间比该公司的成立还早2年多。其中是否存在履历造假,尚存在疑问。

图片来源:爱企查

除了核心技术人员涉嫌履历造假,从研发费用方面来说,华阳智能的投入在业内来说也不算多。报告期内,华阳智能研发费用率分别为4.03%、3.95%、4.72%和3.89%,呈现波动趋势。

授权专利方面,华阳智能也较竞争对手有一定差距,如同行企业江苏雷利拥有授权专利1247项,其中发明专利115项、实用新型专利1023项、外观专利109项。相比之下,华阳智能仅拥有授权专利188项,其中发明专利15项,实用新型专利142项,外观专利31项。

图片来源:招股书

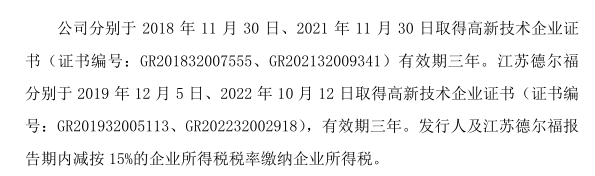

值得一提的是,招股书显示,华阳智能还是一家高新技术企业,其分别于2018年11月30日、2021年11月30日获得高新技术企业证书,证书编号分别为GR201832007555、GR202132009341。

根据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,高新技术企业认定需满足的条件,最近一年销售收入在2亿元以上的企业,比例不低于3%,此外还明确规定研发人员需占企业当年员工总数的10%以上。

图片来源:招股书

但是,招股书显示,截止2020年末,华阳智能研发人员为66人,占员工总数的比例为7.76%,不足10%。也就是说,在公司获得高新技术企业证书的2021年,公司的研发人员占比是没有满足高新技术企业评定条件的,至于公司如何获得的高新技术企业证书不得而知。

大量员工未缴纳社保家族企业特征明显

除了上述问题外,招股书显示,华阳智能在劳工保护方面做得不好,出现大量员工未缴纳社保及公积金的情况,明显违反国家有关法律。

招股书显示,报告期内,华阳智能员工总数分别为850人、876人、732人和719人,其中各期未缴纳社保员工人数分别为361人、195人、76人和81人,社保缴纳比例分别为57.53%、77.74%、89.62%和88.73%。

而未缴纳公积金的人数则更多,招股书显示,报告期各期,未缴纳公积金人数分别为415人、265人、157人、152人,公积金缴纳比例分别为51.18%、69.75%、78.55%和78.86%。

图片来源:招股书

对此,华阳智能的解释是,公司一线生产工人主要为各生产基地当地的农村户籍人员,这些员工存在流动性较强、对当期收入重视度高、部分员工已参保新型农村养老保险等情形,因此对缴纳社保及住房公积金积极性不高,导致公司为该部分员工缴纳社保及住房公积金存在客观困难。

然而,根据我国相关法律的规定,缴纳社会保险系对公民基本权利的保障,也是用人单位的强制性义务,无论劳动者是否声明放弃社会保险,用人单位该义务均不能得到豁免,华阳智能此举明显违法,也会影响其IPO进程。

图片来源:招股书

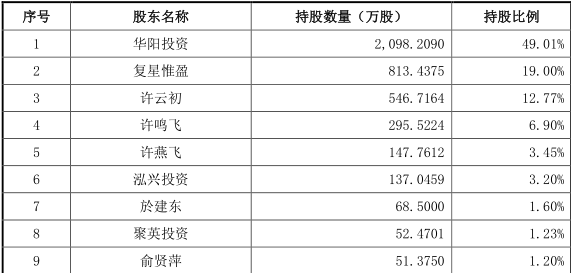

股权结构方面,华阳智能则拥有浓厚的家族企业特质。在上市前的股权架构中,许云初、许鸣飞和许燕飞分别直接持有华阳智能12.77%、6.90%和3.45%的股份,并分别通过华阳投资、泓兴投资、聚英投资分别间接控制49.01%、3.20%和1.23%的股份。

而据招股书披露,许云初、许鸣飞、许燕飞、华阳投资、聚英投资和泓兴投资已签署一致行动协议。因此,三人合计直接或间接控制华阳智能76.56%的股份,为该公司的实际控制人。

图片来源:招股书

此外,复星惟盈持有华阳智能19.00%的股份,於建东持股1.60%,俞贤萍持股1.20%,黄淼持股0.76%。

目前,许云初任华阳智能董事长一职。许鸣飞为许云初之子,任华阳智能副董事长、总经理;许燕飞为许云初之女,任副总经理;於建东为许云初配偶於玉凤之侄,任董事、副总经理。可见,华阳智能基本为一家家族管理的企业,高管基本都是亲属关系,外部的中小投资者利益很难得到保障。

综合上述信息,可以发现,华阳智能难说是一家基本面优秀的企业,其上市进程《发现•华网》将持续关注。

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。