2024年4月29日浦发银行发布了2023年年度财务报告,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

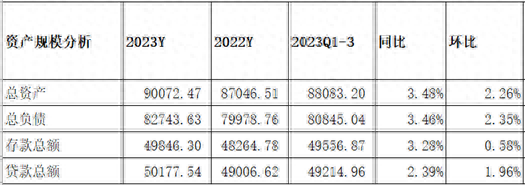

1.1 总览分析

分析:如上图所示,资产同比增长3.48%,环比增长2.26%;负债总额同比增长3.46%,环比增长2.35%;存款总额同比增长了3.28%,环比增长0.58%;贷款总额同比增长2.39%,环比增长1.96%。

由上可以看出,总负债同比增速基本匹配总资产增速,说明负债是可以支持总资产扩张的;存款同比增速低于负债增速,说明加大了其他负债配置力度;存款同比增速高于贷款增速,说明存在资产荒问题;贷款同比增速低于总资产增速,说明加大了其他资产力度。关于资产负债结构具体变化情况,接下来做详细分析。

1.2 资产结构分析

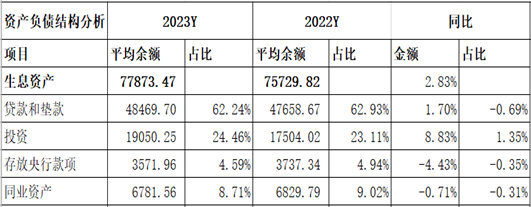

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长2.83%;其中贷款同比增长1.70%,占比62.24%,同比下降0.69%;投资同比增长8.83%,占比24.46%,同比提升1.35%;存放央行同比下降4.43%,占比4.59%,同比下降0.35%;同业资产同比下降0.71%,占比8.71%,同比下降0.31%。

由上可以看出,生息资产同比增长主要是由投资增长拉动的;压降了低收益率的存放央行款项和同业资产增速和规模。对于贷款,推测更多是面临资产荒问题,信贷需求不足。

接下来进一步分析贷款明细,参考如下:

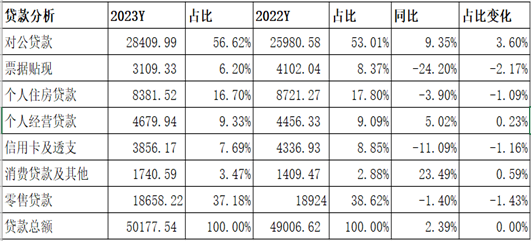

分析:如上图所示,对公贷款同比增长9.35%,占比提升3.60%。票据贴现同比下降24.20%,占比下降2.17%。零售贷款同比下降1.40%,其中个人经营贷款和消费贷款分别同比增长5.02%和23.49%。

由上可以看出,贷款同比增长主要是由公司贷款增长共同拉动的,压降了票据贴现和零售贷款增速和规模。分明细来看,个人住房贷款受房地产低迷影响持续下降;信用卡贷款受市场低迷影响,同比增长不佳;个人经营贷款和消费贷款同比增长不错,这是业务新的增长点。通过加大这两项业务投放力度,拉动贷款规模扩张。另外,根据财报披露,对公贷款重点围绕科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,保持信贷平稳增长,持续优化信贷结构,服务实体经济高质量发展。

1.3 负债结构分析

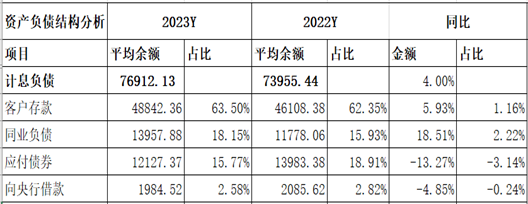

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长4.00%;其中存款同比增长5.93%,占比63.50%,同比提升1.16%;应付债券同比下降13.27%,占比15.77%,同比下降3.14%;同业负债同比增长18.51%,占比18.15%,同比下降2.22%,其他占比太小,几乎忽略不计。

由上可以看出,负债同比增长主要是由存款和同业负债增长拉动的,同时压降了高成本率的应付债券和向央行借款增速和规模。其次,同业负债同比增速远高于客户存款,且同业负债成本率明显高于存款利率,加大同业负债配置力度,更多是因为存款揽储压力增大,只能加大同业负债配置力度,才能支持资产扩张。

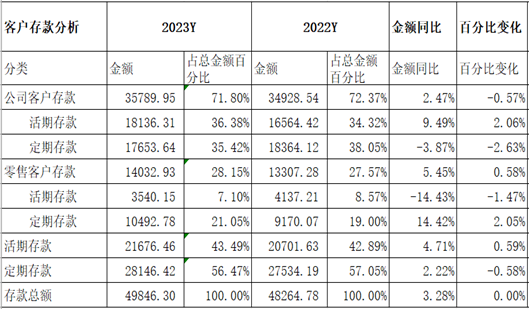

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户类型来看,存款同比增长主要是由零售客户存款增长拉动的;从存款类型来看,存款同比增长主要是活期存款增长拉动的。

由上可以看出,活期存款无论是同比增速还是占比都高于定期存款,这得益于公司活期存款增长。结合前面分析,贷款主要是对公贷款增长拉动的,由此派生出存款,才导致活期存款增加。

2、经营分析

分析:全年同比分析:营业收入1734.24亿元,同比下降8.05%,其中净利息收入1184.35亿元,同比下降11.40%,非净利息收入549.99亿元,同比增长0.08%。业务及管理费同比下降2.25%;信用减值损失同比增长1.14%;税前利润406.92亿元,同比下降27.53%;最终实现归母净利润367.02亿元,同比下降了28.28%。

Q4分析:营业收入同比下降了9.62%,环比下降了2.32%;净利息收入同比下降了13.05%,环比下降了7.39%;非息净收入同比下降了1.06%,环比增长了11.00%;业务及管理费同比下降了3.45%,环比增长了12.89%;信用减值损失同比下降了13.34 %,环比下降了30.43%;税前利润同比下降了16.81%,环比增长了69.77%;归母净利润同比下降了18.61%,环比下降了79.79%。

由上可以看出,营业收入同比下降主要受净利息收入同比下降影响的,而非净利息收入同比实现了增长;其次,利润同比下降主要是受营收同比下降以及未减少信用减值损失计提力度等共同影响的。后续将详细展开分析。

1.1 净利息收入分析

分析:如上图所示,资产收益率同比下降14个基点,主要是受贷款收益率下降29个基点和投资收益率下降8个基点影响;负债同比提升9个基点,主要受存款和同业负债等成本率上升导致的;最终实现净息差同比下降25个基点。

由上可以看出,生息资产同比增长2.83%,净息差同比下降25个基点,最终导致净利息收入同比下降11.40%,未能通过以量补价方式实现增长。

根据财报披露,贷款端收益率受减费让利、 LPR 调降、存量房贷利率下调等因素影响, 同比下降 29bps,是净息差下降的主要原因。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,企业贷款利率同比下降6个基点;个人贷款利率同比下降56个基点,票据贴现同比下降75个基点,最终导致贷款利率下降29个基点。

由上可以看出,贷款利率同比下降主要受个人贷款利率同比大降影响的,推测可能是信用卡贷款和个人按揭贷款利率下降影响的,还有一种可能就是优化客群结构,提升客户质量等密切相关。

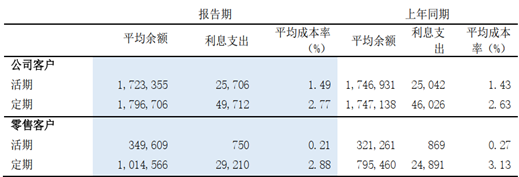

其次再分析存款利率,主要是人民币存款,详细见下图:

分析:如上图所示,先看公司存款利率,无论是活期利率还是定期存款同比都提升了;再看个人存款利率,活期和定期同比都下降了;最终导致存款成本上升6个基点。

结合前面分析,存款主要是活期存款增长拉动的,主要是对公活期存款增长拉动,但是存款成本率上升了,现在找到原因了,主要就是对公活期存款利率上升导致的。

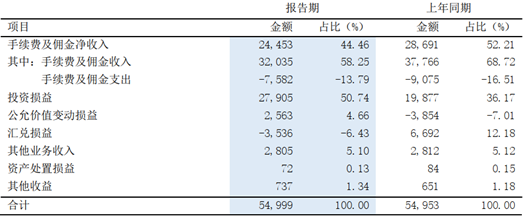

1.2 非净利息收入

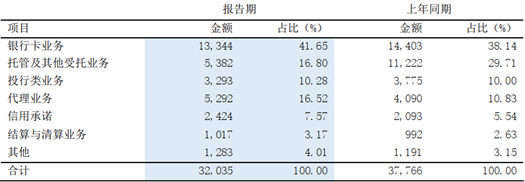

分析:如上图所示,手续费及佣金收入同比下降主要受托管业务和投行业务等收入下降导致的;其他非息收入同比增长主要受投资收益和公允价值变动损益等同比增长拉动的。

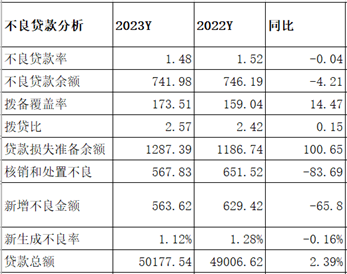

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,相比去年同期,不良率同比有下降;拨备覆盖率和拨贷比相比去年同期有提升;另外,因年报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率1.12%,低于去年同期。

由上可以看出,资产质量是有改善的;其次,风险抵补能力相比去年同期有提升。因此,整体来说资产质量是可控的。

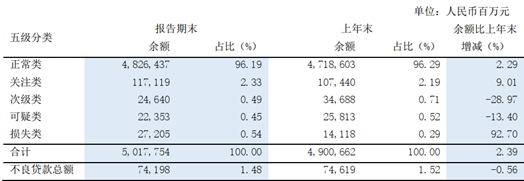

3.2 五级分类贷款分布分析

分析:由上图看出,相比去年同期和年初,关注类都有上升,说明资产质量未来潜在风险有上行压力。

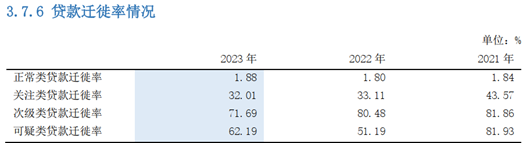

3.3 贷款迁徙率分析

分析:如上图所示,正常类贷款迁徙率同比是有上升的,说明未来贷款质量风险是有上行压力的。因幅度不大,整体质量是可控的。

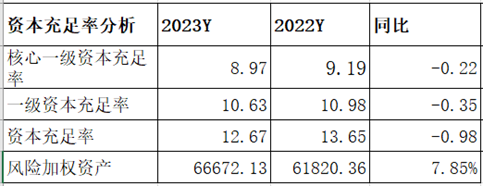

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比下降了0.22个百分点,未实现资本内生性增长。

5、分红分析

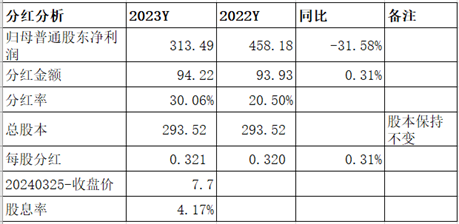

分析:如上图所示,归母普通股东净利润同比下降31.58%;分红金额同比增长0.31%;分红率占比30.06%;每股分红金额为0.321元,同比增长了0.31%。以2024年4月30日收盘价7.70元为基准,推算出来股息率是4.17%,好于一般银行理财产品收益。

由上可以看出,浦发银行分红表现是让人意外的。在利润同比大降的情况下,分红金额同比还增长,这不仅导致ROE同比下降,而且也会影响核充率。虽然这样短期增加了投资者回报,但从长期来看并不划算。

综上所述,通过以上分析,浦发银行2023年年报整体业绩是比较糟糕的。首先,净息差同比下降明显,但受资产荒影响,资产规模扩张有限,导致净息差同比下降明显;其次,受整体环境影响,手续费及佣金收入同比下降,不过是行业共性问题,导致营收同比下降;三是未减少信用减值损失计提力度,结合关注类贷款、正常贷款迁移率等来看,同比都有提升,未来贷款资产有上升风险,但是拨备并不厚实。再有就是领导层更换,可以提前把风险暴露掉,为未来业绩做好铺垫。具体是否如此,待一季度财报点评时可以揭晓答案,欢迎届时关注!

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体体现在以下几个方面:一是其他非利息收入同比实现了增长;二是不良率和不良余额持续双降,且新生成不良率同比下降,资产质量整体可控;三是对公活期存款增长不错。

但与此同时,也要看到表现不好的方面:一是净息差同比下降明显;二是营收和利润都增长不佳,尤其是利润同比大降;三是核充率同比下降,未实现内生性增长。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!