2023年2月11日央行和银保监会发布了《商业银行金融资产风险分类办法》,通过分析以上内容,重点关注两点:一是表内承担信用风险的金融资产进行风险分类,包括但不限于贷款、债券和其他投资、同业资产、应收款项等。这意味着监管范围并不仅仅是贷款,也包括投资等其他资产;二是不良认定,不良资产包括次级类、可疑类、损失类。根据风险分类原则,金融资产已发生信用减值算不良资产,也意味着预期信用损失的三阶段金融资产属于不良资产。

过去曾经分析过多家银行,包括四大行,平安银行,招商银行,兴业银行等,数据分别是以2022年年报以及2023年半年度财报数据为例,横向和纵向做了分析。那么2023年年报发布后又有什么变化吗?之前以平安银行和招商银行为例做了分析,今天沿用之前的思路,以最新发布的2023年年报数据为基准,分析兴业银行不良认定标准是否严格以及不良覆盖率情况,详细内容见如下。

在开始前特别说明一下,本次分析主要以贷款和债权投资为主,主要是这两者资产占比较高,最具有代表性,参考如下:

分析:如上图所示,贷款和投资合计占比超85%以上,占据绝大部分份额,故分析更具代表性。接下来将参考以前的分析方法逐一展开。

一、不良认定标准是否严格

1、贷款质量五级分类

分析:如上图所示,2023年不良余额为584.91亿元,不良贷款率1.07%,较上年末下降 0.02 个百分点。

2、贷款和垫款信用风险

分析:如上图所示,三阶段贷款金额是647.93亿元,相比去年同期,同比下降4.31%。

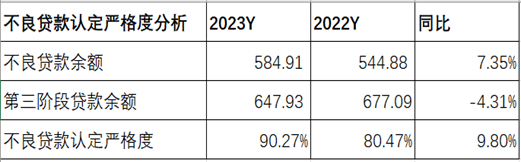

3、不良贷款认定严格度分析

不良贷款认定严格度=不良余额/阶段三贷款余额,根据此计算公式,整理结果如下:

分析:如上图所示,2023年不良贷款认定严格度为90.27%,相比去年同期,同比有明显提升。

由上可以看出,兴业银行不良贷款认定严格度超过90%,保持较好水平。这主要是因为三阶段贷款同比下降了导致的。

二、阶段三资产拨备覆盖率

1、阶段三贷款覆盖率分析

1.1 阶段三贷款余额情况

分析:如上图所示,阶段三贷款余额为647.93亿元。

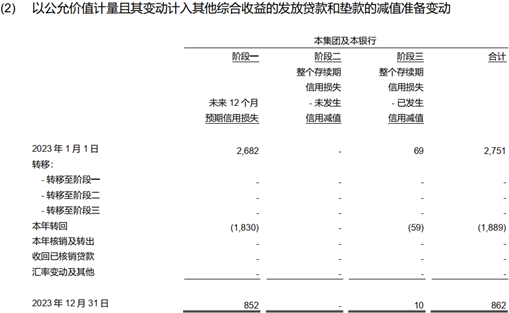

1.2 阶段三贷款减值准备余额变动情况

分析:如上图所示,阶段三贷款减值准备变动余额为507.62亿元。

1.3 阶段三贷款拨备覆盖率分析

阶段三贷款拨备覆盖率=阶段三贷款准备余额/阶段三贷款余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为78.34%。

接下来再看与去年对比情况,参考如下图:

分析:如上图所示,相比去年同期,三阶段贷款余额同比下降4.31%;损失准备余额同比下降3.06%,拨备覆盖率同比提升1.01%。

由上可以看出,相比去年同期,今年阶段三贷款拨备覆盖率同比提升主要是因为损失准备余额同比下降幅度低于贷款余额导致的。

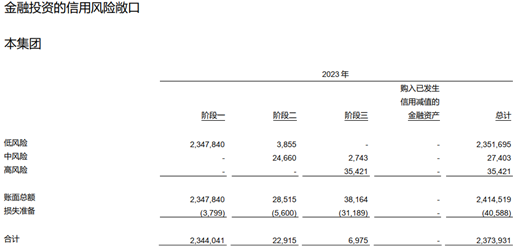

2、阶段三金融投资覆盖率分析

2.1 阶段三金融投资余额情况

分析:如上图所示,第三阶段金融投资余额为381.64亿元。

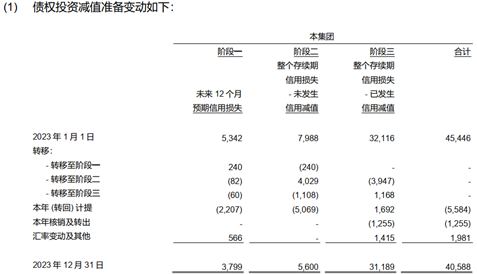

2.2 阶段三金融投资准备余额变动情况

分析:由上图所示,阶段三金融投资减值准备变动余额为319.79亿元。

2.3 阶段三金融投资拨备覆盖率分析

阶段三金融投资拨备覆盖率=阶段三金融投资减值准备余额/阶段三金融投资余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为83.79%。

接下来再看与去年对比情况,参考如下图:

分析:如上图所示,相比去年同期,三阶段金融投资余额同比下降4.98%;损失准备余额同比下降1.98%,拨备覆盖率同比提升2.57%。

由上可以看出,相比去年同期,今年阶段三贷款拨备覆盖率同比提升主要是因为损失准备余额同比下降幅度低于金融投资余额下降幅度。2023年拨备覆盖率超80%,风险抵补能力保持良好水平。

三、过去五年阶段三资产拨备覆盖率情况

通过以上方法,整理计算出来拨备覆盖率数据如下:

分析:如上图所示,贷款拨备率均值在65.24%,最近三年整体向上走势,尤其是最近两年提升明显;金融投资覆盖率均值70.99%,最近四年是整体呈现向上走势,尤其最近两年提升到80%以上,改善明显。

由上可以看出,拉通最近三年来看,无论是贷款拨备率还是金融投资拨备率都提升非常明显,这与监管要求密切相关,未来要满足监管要求。另外,最近几年受疫情影响,不仅面临着资产荒问题,而且资产质量持续承压。故管理层也在努力调整资产结构,降低资产质量风险。

另外,通过图形展示走势情况如下:

四、阶段三资产拨备覆盖率横向对比分析

分析:如上图所示,从不良贷款认定严格度来看,招商银行>平安银行>兴业银行;从阶段三贷款拨备率来看,招商银行>兴业银行>平安银行;从阶段三金融投资拨备率来看,招商银行>兴业银行>平安银行。

由上可以看出,从资产质量来看,招商银行好于平安银行和兴业银行;从阶段三资产风险抵补能力来看,招商银行>兴业银行>平安银行。

综上所述,通过以上分析我们看出,兴业银行三阶段资产认定严格度和风险抵补能力都有提升。这主要是因为阶段三贷款和金融投资余额同比下降幅度高于减值准备余额下降幅度导致的。这与招商银行还是有些区别的。到底资产质量是否有好转,还需要持续跟踪观察和分析。

以上只是个人看法和见解,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!