2024年4月19日杭州银行发布了2024年一季度财报,下面将从营收、资产、不良以及核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

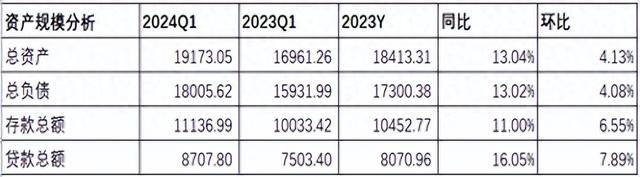

1.1 总览

分析:如上图所示,资产同比增长13.04%;负债总额同比增长13.02%;存款总额同比增长了11%;贷款总额同比增长16.05%。

由上可以看出,总负债同比增速基本可以匹配总资产增速,是可以支持总资产扩张的;存款同比增速低于负债增速,说明加大了其他负债配置力度;存款增速低于贷款增速,说明揽储压力增大;贷款增速高于总资产增速,说明加大了贷款投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

因财报没有披露生息资产和计息负债相关信息,故根据资产负债表模拟计算相关数据,详细如下。

1.2 资产结构分析

分析:如上图所示,模拟生息资产同比增长11.11%;其中贷款同比增长16.76%,占比50.11%,同比提升2.42%;投资同比增长11.85%,占比41.58%,同比提升0.28%;存放央行同比下降7.08%,占比5.85%,同比下降1.15%;同业资产同比下降31.93%,占比2.45%,同比下降1.55%。

由上可以看出,生息资产同比增长主要是贷款和投资增长拉动的。其次,压降了低收益率的存放央行款项和同业资产增速和规模。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长16.05%,其中对公贷款同比增长18.09%,占比提升1.16%;零售贷款同比增长12.06%,占比下降1.16%。

由上可以看出,贷款主要是公司贷款增长拉动的。

1.3 负债结构分析

分析:如上图所示,模拟计息负债同比增长12.94%;其中存款同比增长11.24%,占比64.51%,同比下降0.97%;应付债券同比下降3.27%,占比16.07%,同比下降2.69%;同业负债同比增长42.74%,占比15.49%,同比提升3.23%;向央行借款同比增长23.88%,占比4.90%,同比提升0.43%。

由上可以看出,负债同比增长主要是向央行借款以及同业负债增长拉动的,与此同时压降了高成本率的应付债券等。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户类型来看,存款主要是零售客户存款增长拉动的;从存款类型来看,存款主要是定期存款增长拉动的。

由上可以看出,存款定期化趋势还在继续,但受益于存款利率下降,存款成本有可能同比有下降,因一季度财报没有披露,未来中报重点关注此内容。

2、经营分析

Q1分析:营业收入97.61亿元,同比增长3.5%,环比增长28.71%。其中净利息收入60.86亿元,同比下降1.89%,环比增长4.19%;非净利息净收入36.75亿元,同比增长13.85%,环比增长110.84%。业务及管理费同比增长0.30%,环比下降18.05%;信用减值损失同比下降25.47%,环比下降10.11%;税前利润57.34亿元,同比增长17.50%,环比增长100.35%;最终实现归母净利润51.33亿元,同比增长了21.09%,环比增长90.68%。

由上可以看出,营业收入同比增长主要是由非净利息收入增长拉动的,净利息收入同比下降,表现不佳;其次,利润增长主要是通过营收增长和通过减少信用减值损失计提力度以及压降运营费用共同来实现的。后续将详细展开分析。

1.1 净利息收入分析

分析:如上图所示,模拟资产收益率同比下降23个基点;模拟负债成本率同比下降7个基点;最终推算出净息差同比下降19个基点。

由上可以看出,净息差同比下降主要是资产收益率同比下降幅度大于负债成本率同比下降幅度导致的,这是受降息让利,支持实体经济带来的影响。

特别说明:以上净息差是根据模拟资产和计息负债推算出来的,主要用于分析资产收益率、成本负债了以及净息差大致变化情况。这可能与实际存在较大偏差,仅供参考,切莫作为投资建议。

1.2 非净利息收入

因财报披露信息有限,故不做详细分析。

3、不良贷款分析

3.1 资产质量

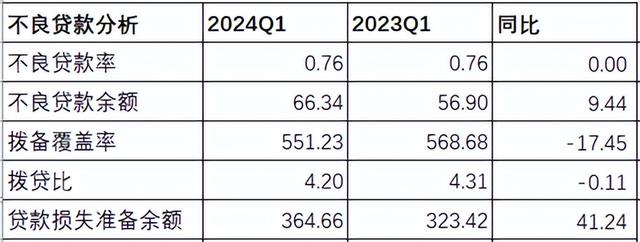

分析:如上图所示,相比去年同期,不良率同比持平;拨备覆盖率和拨贷比同比都下降了。另外,贷款损失准备余额增量余额高于不良贷款余额增量,可以覆盖风险。

由上可以看出,因财报披露信息有限,无法估算出新生成不良率,通过上面的数据,初步推测资产质量无显著变化,整体风险可控。

3.2 五级分类贷款分布分析

分析:由上图看出,关注类贷款相比去年同期以及较年初都是上升的,说明资产质量未来潜在风险是上升的,未来需持续跟踪和观察。

4、资本充足率分析

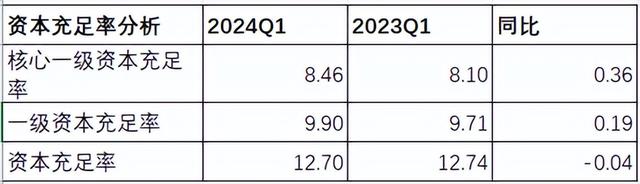

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.36个百分点,这主要受利润增长补充以及资本新规带来的提升。

综上所述,通过以上分析,杭州银行2024年一季度业绩整体表现是不错的。首先,营收和利润都实现了增长;其次,资产延续了扩张势头;三是受利润补充以及资本新规影响,核充率同比提升明显,这有利未来持续扩张。但与此同时,我们也看到,净息差受持续减费让利影响,持续承压,及时通过资产规模扩张也未通过以量补价方式实现净利息收入增长;再有就是资产质量受规模扩张影响风险有所提升,未来需要持续跟踪和观察。因一季度财报信息有限,很多细节信息没有,无法更详细分析关键指标,比如生息资产和计息负债结构变化,净息差变化,贷款新生成不良等,无法比较全面和完整评估。本次根据财报披露做了大致分析,更详细更客观分析留在中报来点评了。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是营收和利润都实现了增长;二是其他非净利息收入增长不错;三是核充率同比提升明显。

但与此同时,也要看到表现不好的方面:一是净息差同比下降明显;二是净利息收入增长不佳;三是存款增长不佳,揽储压力增大。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!