进入2024年以来,有多家银行的股东或高管增持自家银行股票。以春节后为例,先后有三家银行发布公告,具体如下:

2024年2月19日,宁波银行股份有限公司关于持股5%以上股东增持股份计划时间过半公告,详细见公告内容。

2024年2月21日,苏州银行股份有限公司发布关于持股5%以上股东权益变动超过1%的提示性公告。

2024年2月29日,兰州银行股份有限公司关于稳定股价方案暨部分监事及其他管理人员自愿增持本行股份实施进展的公告。

以上就是春节后三家银行大股东或高管增持自家银行股份的公告,这只是我关注到的,可能还有其他银行没有关注到。针对这个话题,一直是市场热议和重点关注的内容。不同人看法是不一样的,有些认为这有利提升股价,有些认为这没有用等等。到底有没有价值和意义,关键是需要当前银行股现在,并需要我们理性来看待。今天就以这宁波银行、苏州银行和兰州银行为例,从多指标来分析,透过这些指标来看看大股东或高管增持股份的逻辑和意义。

特别说明:宁波银行和兰州银行之前曾发布公告,披露了2023年业绩快报,因此,后续指标根据业绩快报披露的数据进行分析。而苏州银行因没有披露2023年业绩快报,故相关指标数据将取自于券商发布的2023年业绩研报相关内容,这些数据可能与未来实际披露数据有差异,故仅供参考,切莫作为投资依据。

1、利润分析

分析:如上图所示,根据2023年归母净利润同比增速来看,苏州银行>宁波银行>兰州银行。

由上可以看出,三家银行2023年归母净利润都实现了增长,只是宁波银行和苏州银行同比增速高于兰州银行,整体表现是不错的。

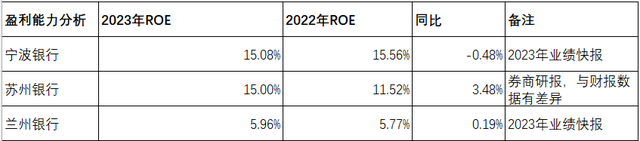

2、盈利能力分析

分析:如上图所示,根据2023年ROE来看,宁波银行>苏州银行>兰州银行;从同比增长来看,只有宁波银行是负增长,而兰州银行和苏州银行同比都实现了正增长。

由上可以看出,三家银行ROE都表现不错,其中宁波银行和苏州银行都超过15%,表现非常不错。在2023年大环境不好的背景下,ROE依然维持在15%以上,这是非常不容易得。

3、股息分析

分析:如上图所示,三家银行以2024年3月8日收盘价为基准,根据之前做的分红预测,从而推算出他们的股息率。按股息率来看,兰州银行>苏州银行>宁波银行

由上可以看出,苏州银行和兰州银行股息率超过4%,高于一般银行理财产品收益率,表现不错。而宁波银行因其战略选择不同,专注于扩张,扩大资产规模,故控制了分红,即每股分红金额多年维持不变。

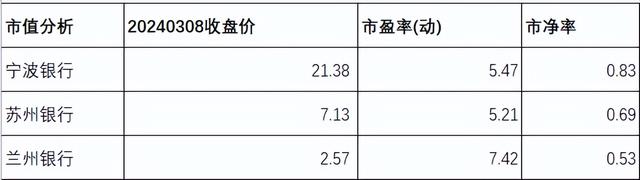

4、市值分析

分析,如上图所示,以2024年3月8日收盘价为例,分别计算出市盈率和市净率。按市盈率来看,兰州银行>宁波银行>苏州银行;按市净率来看,宁波银行>苏州银行>兰州银行。

由上可以看出,如果市盈率按10倍来看,三家银行都处于低估区域;如果按市净率1来看,三家银行同样也都处于区域。因此,三家银行都有比较高的投资价值,在当前低估区域入手,未来投资潜在收益会比较不错的。

综上所述,通过对以上三家银行,分别从利润,盈利能力,分红股息率以及市值等指标分析来看,三家银行当前盈利能力不错,且价值处于明显低估区域。根据未来几年成长性来看,三家银行都有比较高的投资价值。所以,个人推测,这可能是这三家银行大股东或高管增持股份的重要原因之一,其目的就是看好他们未来的投资价值,希望未来获得更高的投资回报。

但同时我们也需要有清醒认识,需要注意几点内容。一是银行大股东或高管增持很难影响短期股价走势,有股友曾评论,希望会拉升增持银行的股价。实际上,这是非常难的。因为股价受多方面因素影响,只能说从长期走向来看,估价最终会回归价值。但短期主要受资金偏好等多方面因素有关,与其基本面毫无关系。二是增持行为并不影响基本面走向。虽然,他们相比外部人员,更熟悉经营情况,但短期并不会影响银行基本面走势。因为银行经营受当前环境影响,尤其是减费让利背景下,或者说降息背景下,银行经营基本面并不好,短期想改变,这是基本不可能得。另外,对于个人投资者来说,我们更需要理性客观看待。因银行经营出现分化,未来银行经营差距会越来越大。市场竞争就是优胜劣汰法则,未来想要获取超额收益,更应该选择优秀银行。只有优秀银行,在行业复苏背景下,才会有更优异的表现。所以,大股东或高管增持行为,切莫盲目追随,需独立思考和决策。

以上就是个人见解和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!任何投资活动和决策,请独立思考!