2023年2月11日央行和银保监会发布了《商业银行金融资产风险分类办法》,通过分析以上内容,重点关注两点:一是表内承担信用风险的金融资产进行风险分类,包括但不限于贷款、债券和其他投资、同业资产、应收款项等。这意味着监管范围并不仅仅是贷款,也包括投资等其他资产;二是不良认定,不良资产包括次级类、可疑类、损失类。根据风险分类原则,金融资产已发生信用减值算不良资产,也意味着预期信用损失的三阶段金融资产属于不良资产。

过去曾经分析过多家银行,包括四大行,招商银行,招商银行,兴业银行等,数据分别是以2022年年报以及2023年半年度财报数据为例,横向和纵向做了分析。那么2023年年报发布后又有什么变化吗?前段时间以平安银行为例做了分析,今天沿用之前的思路,以最新发布的2023年年报数据为基准,分析招商银行不良认定标准是否严格以及不良覆盖率情况,详细内容见如下。

在开始前特别说明一下,本次分析主要以贷款和债权投资为主,主要是这两者资产占比较高,最具有代表性,参考如下:

分析:如上图所示,贷款和投资合计占比超85%以上,占据绝大部分份额,故分析更具代表性。接下来将参考以前的分析方法逐一展开。

一、不良认定标准是否严格

1、贷款质量五级分类

分析:如上图所示,2023年不良余额为615.79亿元,占比0.95%。相比去年同期,同比增长6.16%,占比下降0.01%。

2、贷款和垫款信用风险

分析:如上图所示,三阶段贷款金额是615.60亿元,相比去年同期,同比增长6.13%。

3、不良贷款认定严格度分析

不良贷款认定严格度=不良余额/阶段三贷款余额,根据此计算公式,整理结果如下:

分析:如上图所示,2023年不良贷款认定严格度为100.03%,相比去年同期,同比还略有提升。

由上可以看出,招商银行不良贷款认定是比较严格的,这说明资产质量可信度较高。

二、阶段三资产拨备覆盖率

1、阶段三贷款覆盖率分析

1.1 阶段三贷款余额情况

分析:如上图所示,阶段三贷款余额为615.6亿元。

1.2 阶段三贷款减值准备余额变动情况

图四

分析:如上图所示,阶段三贷款减值准备变动余额为532.10亿元。

1.3 阶段三贷款拨备覆盖率分析

阶段三贷款拨备覆盖率=阶段三贷款准备余额/阶段三贷款余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为86.44%。

接下来再看与去年对比情况,参考如下图:

分析:如上图所示,相比去年同期,三阶段贷款余额同比提升6.13%;损失准备余额同比增长6.24%,拨备覆盖率同比提升0.09%。

由上可以看出,相比去年同期,今年阶段三贷款拨备覆盖率同比提升主要是因为损失准备余额同比增速高于贷款余额。这说明风险抵补能力同比有提升。

2、阶段三债务工具投资覆盖率分析

2.1 阶段三债务工具投资余额情况

分析:如上图所示,第三阶段债权投资余额为275.48亿元。

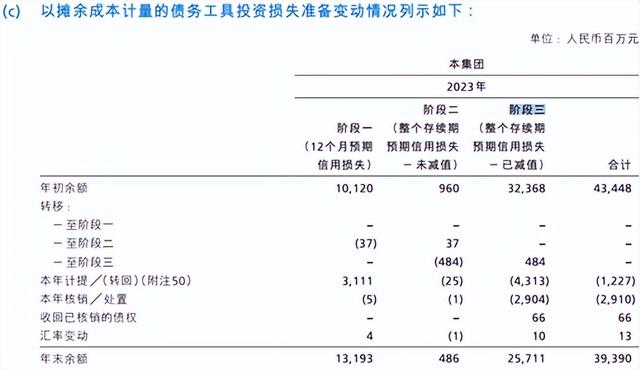

2.2 阶段三债务工具投资准备余额变动情况

分析:由上图所示,阶段三债务债权投资减值准备变动余额为257.11亿元。

2.3 阶段三债权投资拨备覆盖率分析

阶段三债权投资拨备覆盖率=阶段三债权减值准备余额/阶段三债权投资余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为93.33%。

接下来再看与去年对比情况,参考如下图:

分析:如上图所示,相比去年同期,三阶段债务工具余额同比下降19.24%;损失准备余额同比下降20.57%,拨备覆盖率同比下降1.56%。

由上可以看出,相比去年同期,今年阶段三贷款拨备覆盖率同比下降主要是因为损失准备余额同比增速高于债务工具投资余额。虽然拨备覆盖率同比略有下降,但仍然超93%以上,风险抵补能力保持良好水平。

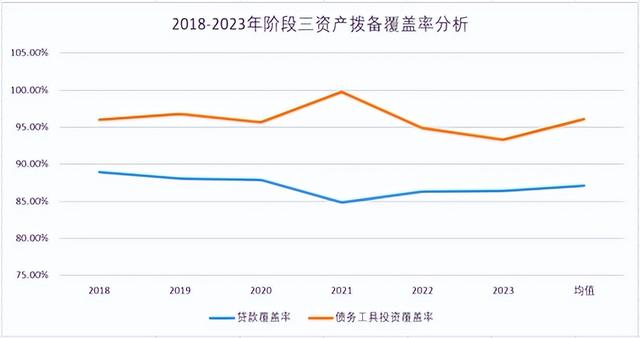

三、过去六年阶段三资产拨备覆盖率情况

通过以上方法,整理计算出来拨备覆盖率数据如下:

分析:如上图所示,贷款拨备率均值在87.10%,整体呈现U型向下走势,最近两年逐步提升;债务工具投资覆盖率均值96.09%,最近两年是略有下降,但整体都保持在93%以上。

由上可以看出,拉通最近三年来看,随着贷款质量逐步好转,拨备覆盖率也在逐步提升,风险抵补保持良好水平;债务工具投资覆盖率之前拨备充足,最近几年为调节利润,适当释放了一些拨备,这就是下降的主要原因,但整体风险抵补能力都比较充足。

另外,通过图形展示走势情况如下:

四、阶段三资产拨备覆盖率横向对比分析

分析:如上图所示,从以上三个指标来看,招商银行明显高于平安银行,说明招商银行不仅资产质量要好于平安,而且风险抵补能力也更强一些。

综上所述,通过以上分析我们看出,三阶段无论是资产质量还是风险抵补能力都有提升。

首先,不良贷款认定严格度是100%的,是非常严格的,这反应出招商银行一贯重视资产质量的风格。其次,过去几年受疫情影响,贷款质量受影响持续承压。随着2023年新生成不良高点过去后,资产质量逐渐好转,贷款拨备率也随之逐步回升。另外,对于金融投资,因过去几年招商银行拨备充足,当需要释放拨备调节利润的时候,也只适当降低了一点,依然保持良好水平。由此可以看出,招商银行的三阶段资产拨备率表现是不错的。

以上只是个人看法和见解,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!