湖南百利工程科技股份有限公司(股票简称:百利科技)是一家致力于为能源及材料领域智慧工厂建设提供整体解决方案的技术服务提供商,1992年成立(前身可追溯至1970年),2016年5月在上交所主板上市。

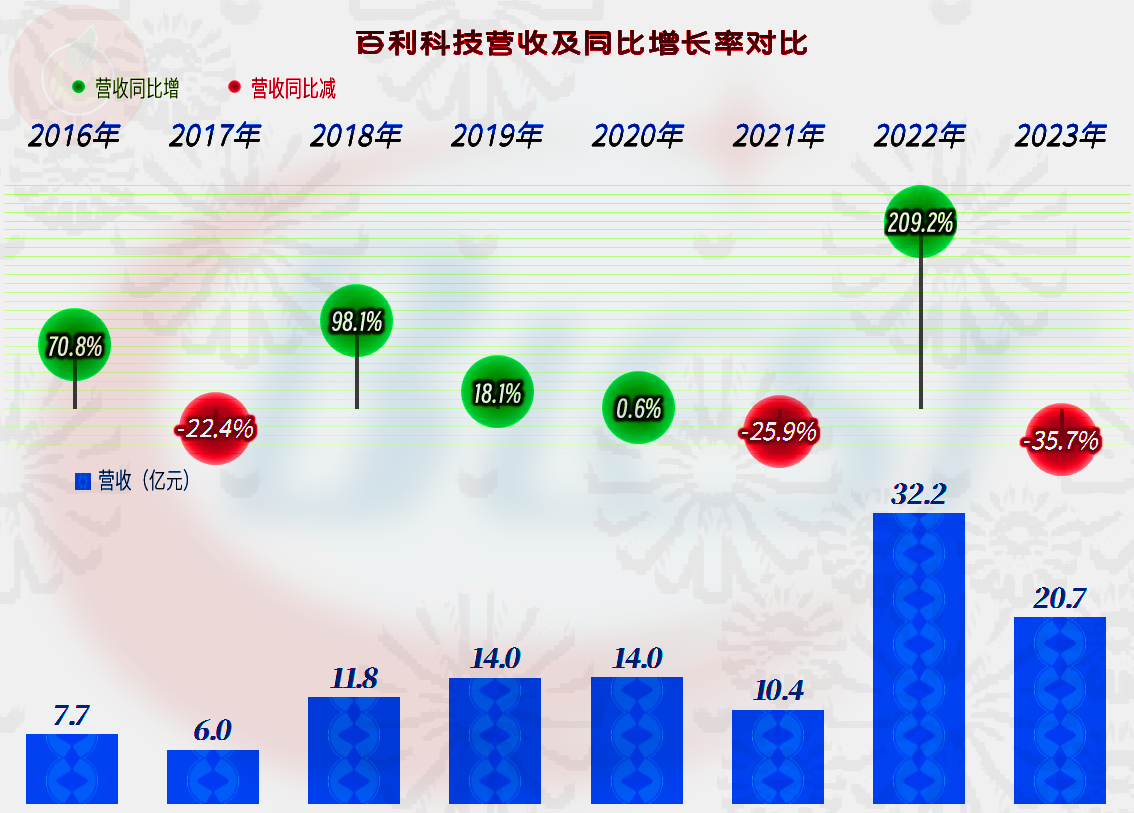

分季度来看,营收的下跌是从2023年二季度开始的,已经连续下跌了四个季度。2024年一季度的跌幅较大,不仅低于2023年同期,还低于2022年同期。那么,2024年二季度陷入螺旋下跌的可能性就比较大了。

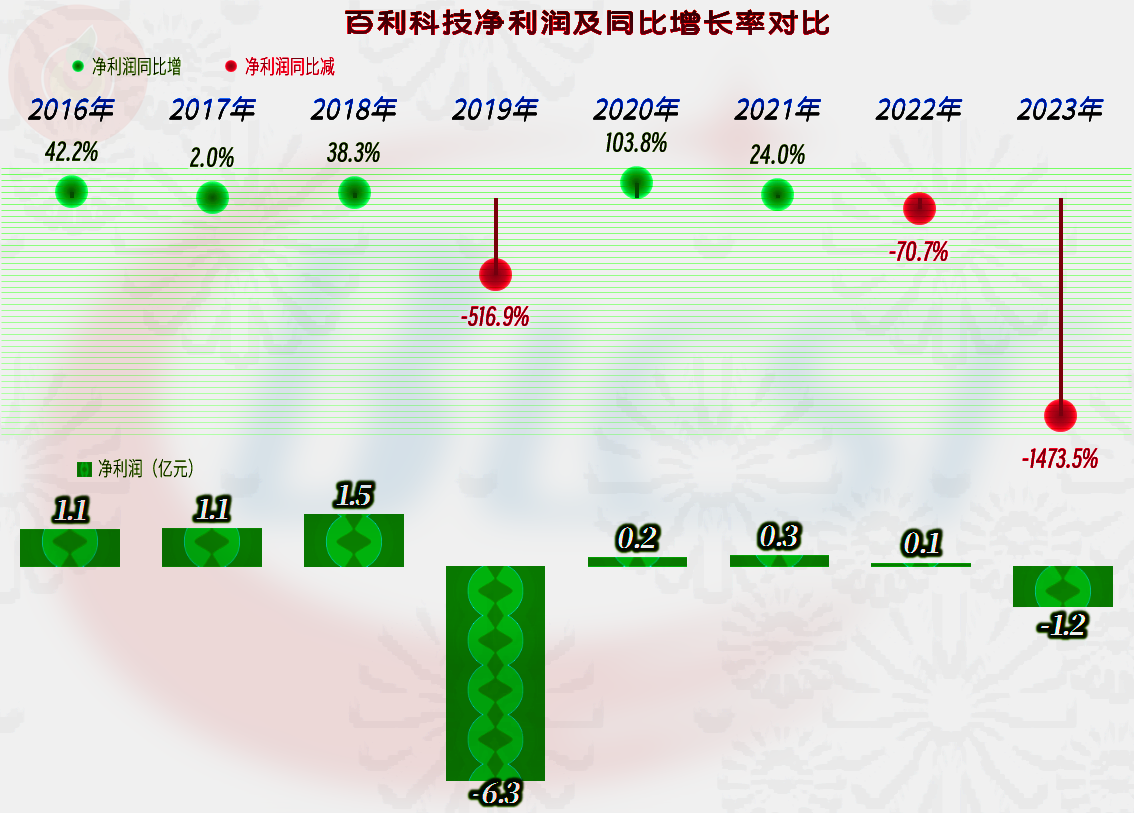

在2022年营收大幅增长的情况下,盈利能力不升反降的主要原因,是毛利率大跌了近一半。2023年的毛利率有小幅反弹,但仍然是偏低的,从2020年疫情以来,只有2021年的毛利率相对要高一些。由于其盈利能力比较差,最近五年的净资产收益率都很难看,甚至可以说,净资产在大量流失。

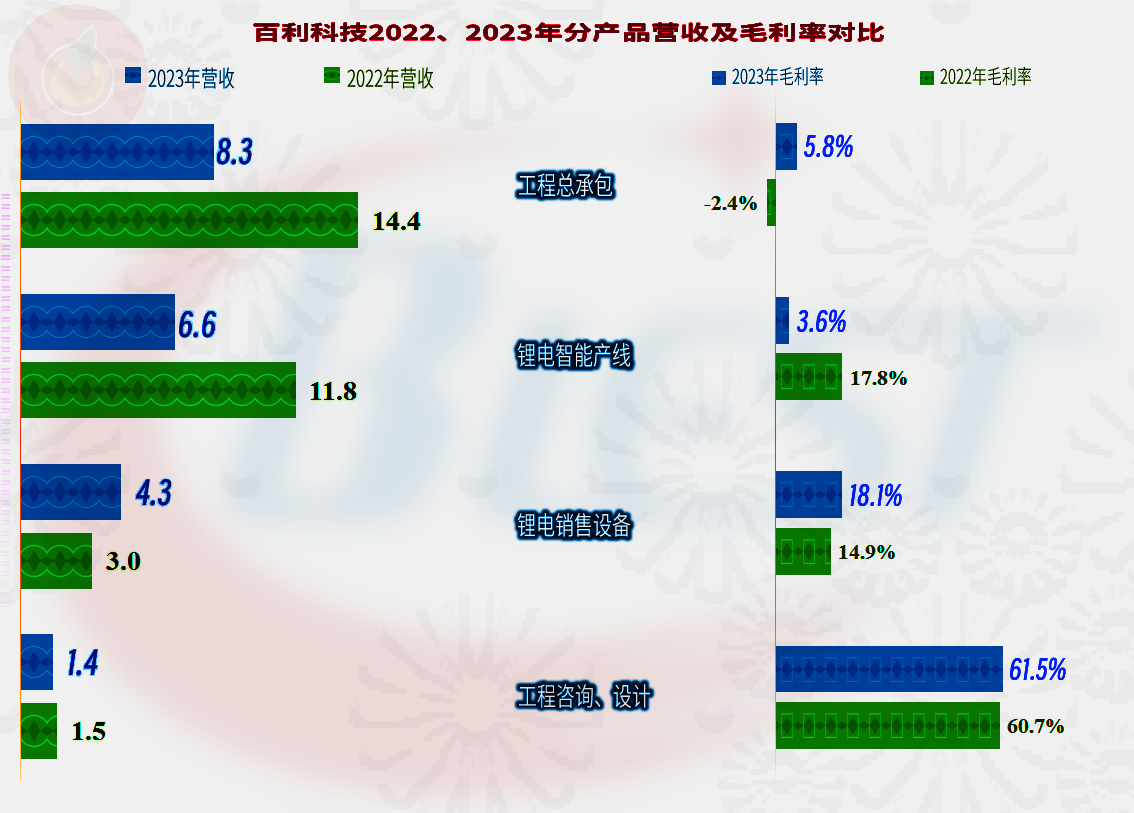

分行业来看,“锂电池材料”行业的毛利率很低,而且在低位上仍然在下降。而“石油化工”行业的毛利率不仅比较高,而且还有明显的上涨。但是麻烦的是,石油化工行业的营收规模太小,对平均毛利率的贡献有限。

如果分产品来看,“工程总承包”业务的毛利率比较拉垮,虽然2023年有所增长,但也仅为5.8%。锂电池智能产线的毛利率,大幅下降至3.6%。这可能也是其有意控制这类业务的重要原因。工程咨询和设计业务的毛利率比较高,但这类业务的特点是规模不可能做得太大,而且对应的费用也会比较高。

最近五年中有三年的总成本超过了营收,就包括刚刚过去的2023年,而且2023年超过的幅度达到了4.5个百分点,是最近五年中最差的表现。我们前面已经看过了,毛利率是有所提升的,总成本超过营收的主要原因就是期间费用大幅增长,然而营收却在下降,导致其占营收比大幅增长。

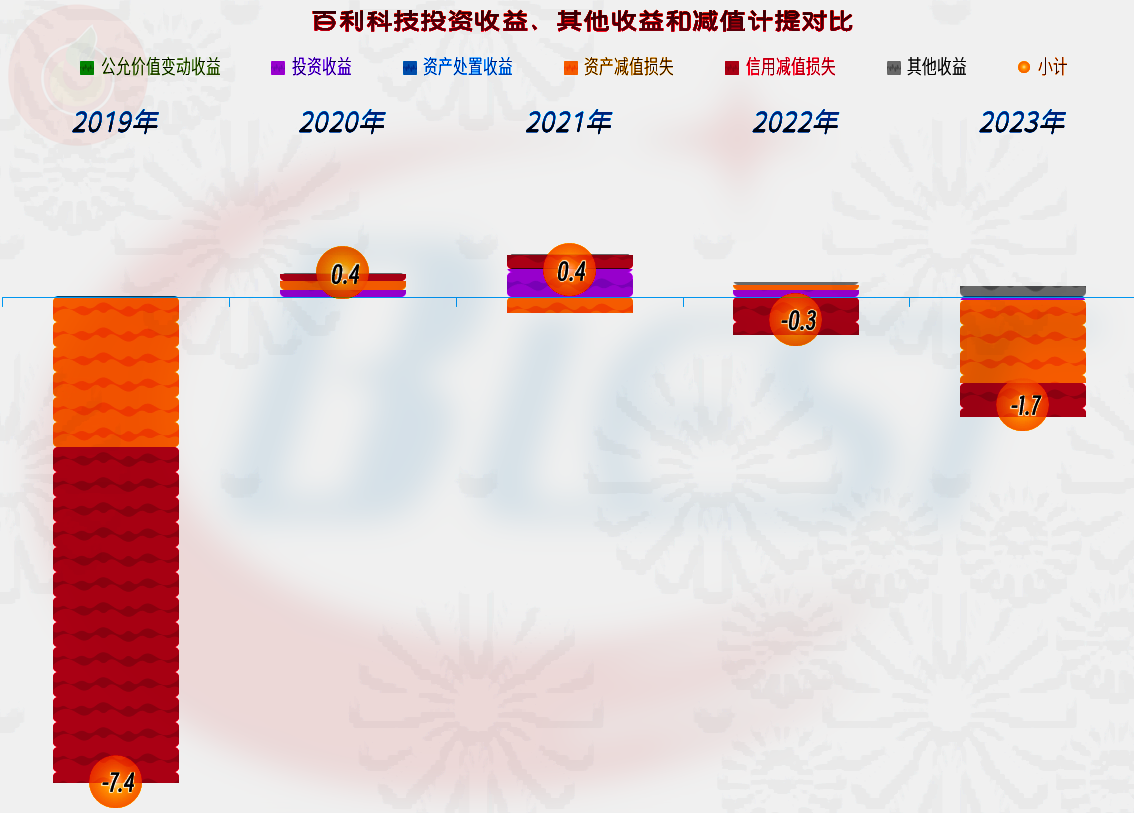

其他收益方面,最近两年都是净损失,只是2023年的净损失比2022年要大很多,其中主要是“资产减值损失”和“信用减值损失”。“资产减值损失”中,存货跌价损失只占了一小部分,主要是“长期股权投资减值损失”和“商誉减值损失”。

产生“长期股权投资减值损失”的主要原因是持有潞宝兴海的15%股权发生减值;产生“商誉减值损失”的主要原因是以前年度并购百利锂电产生的商誉发生了减值。不过在潞宝兴海方面似乎并没有严重损失,因为2023年,百利科技还记录了1.39亿元的潞宝兴海“业绩补偿款”,计入到了2023年的营业外收入中。

从2022年四季度开始,百利科技的主营业务就是亏损的,这一形势已经延续了六个季度,就算个别季度毛利率出现反弹,但其营收下跌又导致期间费用占营收比上升,仍然无法扭转主营业务亏损的状态。2024年一季度的主营业务亏损达到了25.7个百分点,经营形势已经相当严峻了。

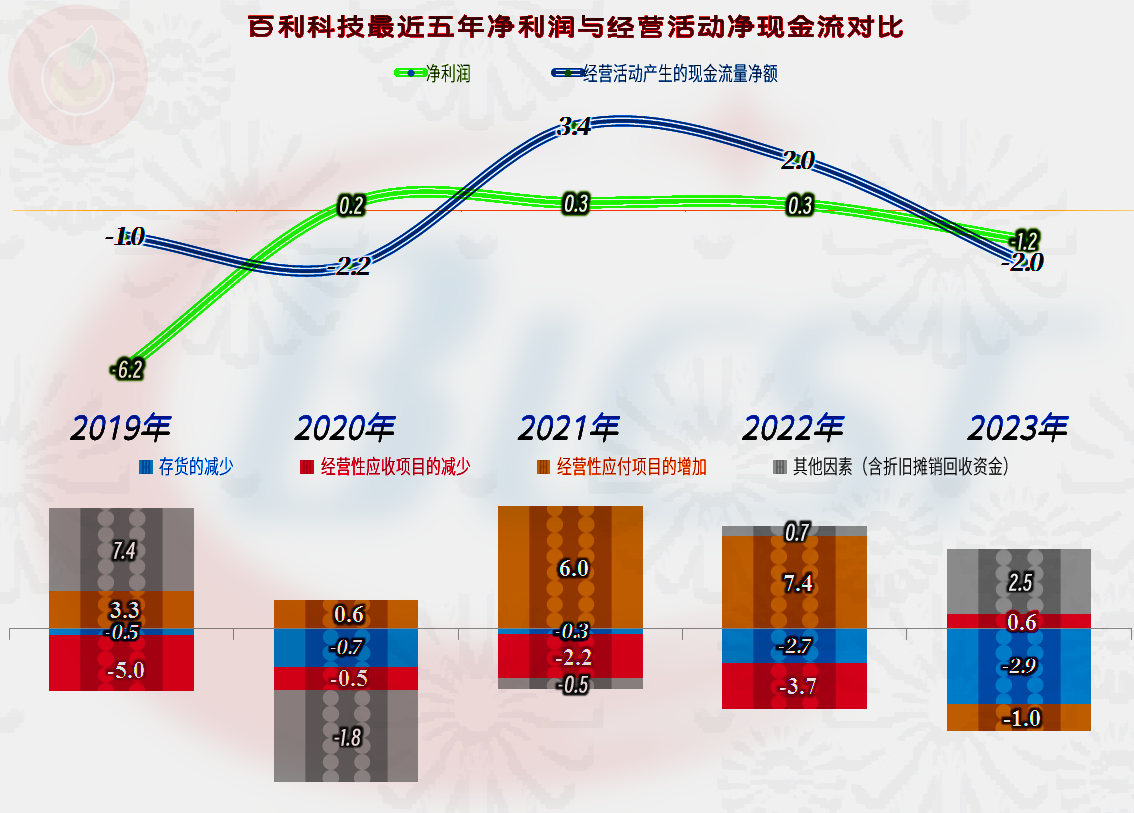

在现金流量方面,百利科技的表现也是比较差劲的,最近七年中,四年的“经营活动净现金流”均为净流出的状态,只能通过融资来解决经营上和固定资产投资等方面的资金需求缺口,但这似乎不是长久之计。

消耗资金的主要是存货占用和应付项目的减少,折旧摊销和减值损失等又有所回收。总体上,其现金流量与其净利润表现一样的差强人意。

百利科技的长短期偿债能力都不是很好。特别是2023年和2014年一季度持续亏损后,资产负债率达到了87.5%,短期偿债能力方面也是持续下降的,我们还需要展开看一看。

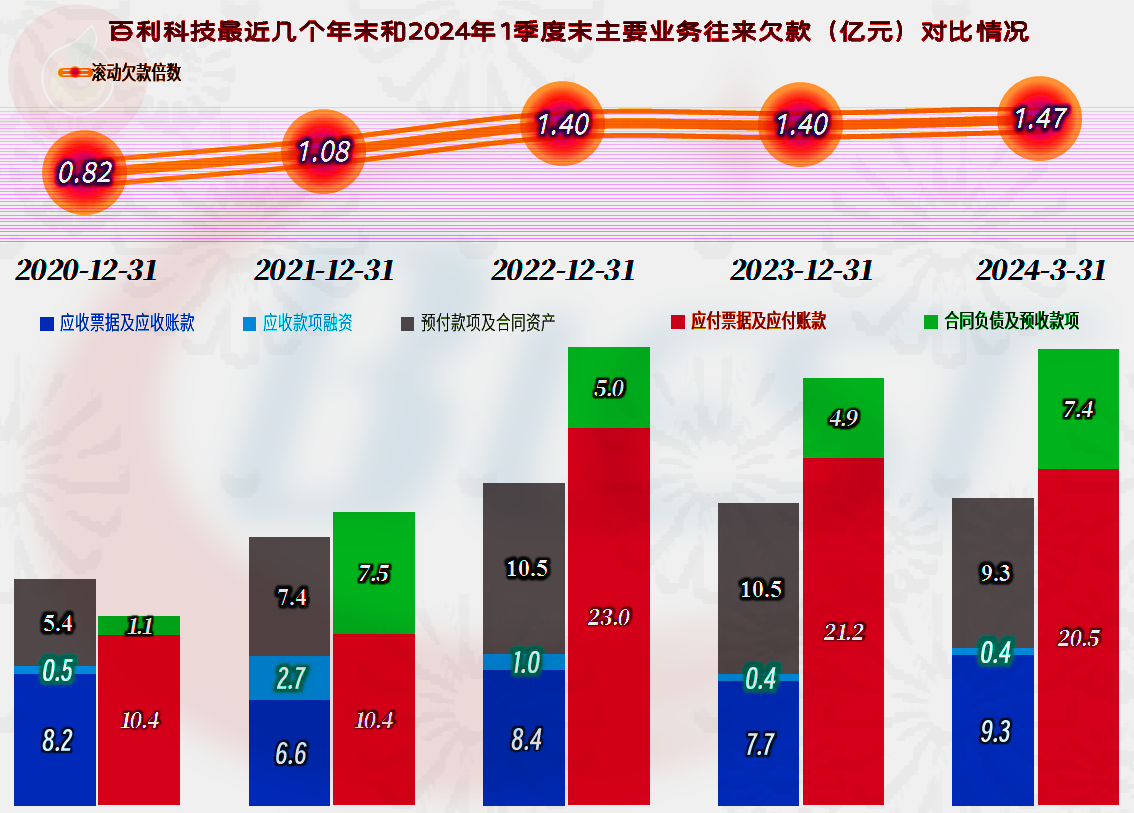

主要的流动资产是应收类的业务款项、存货、合同资产和货币资金等,质量只能算一般;主要的流动负债是应付类的业务款项、合同负债和短期有息负债。百利科技的短期有息负债不高,主要的欠款在供应链方面,在正常经营情况下,短期偿债的压力并不大。

在2022年末,大量占用供应链的款项之后,最近一年多都在持续下降。这很好理解,营收规模下降了,供应商们也需要过日子,不能欠得太久了。客户端的欠款表面上看没有明显增长,但结合着最近一年多的营收下跌,实际上已经比较高了,或者说,客户们对合同账期的要求更严苛了。

其“合同资产”中“已施工未结算”的金额高达6.2亿元,还计提了4545万元的减值准备,由于前期金额更高,我们并不能简单说,这一定就有较高的风险,但结合着现在的经济形势,这些确实就是风险不低的资产。“合同负债”中主要是预收货款和预收工程款,这倒不需要动用现金来偿还,结算工程和交货即可。

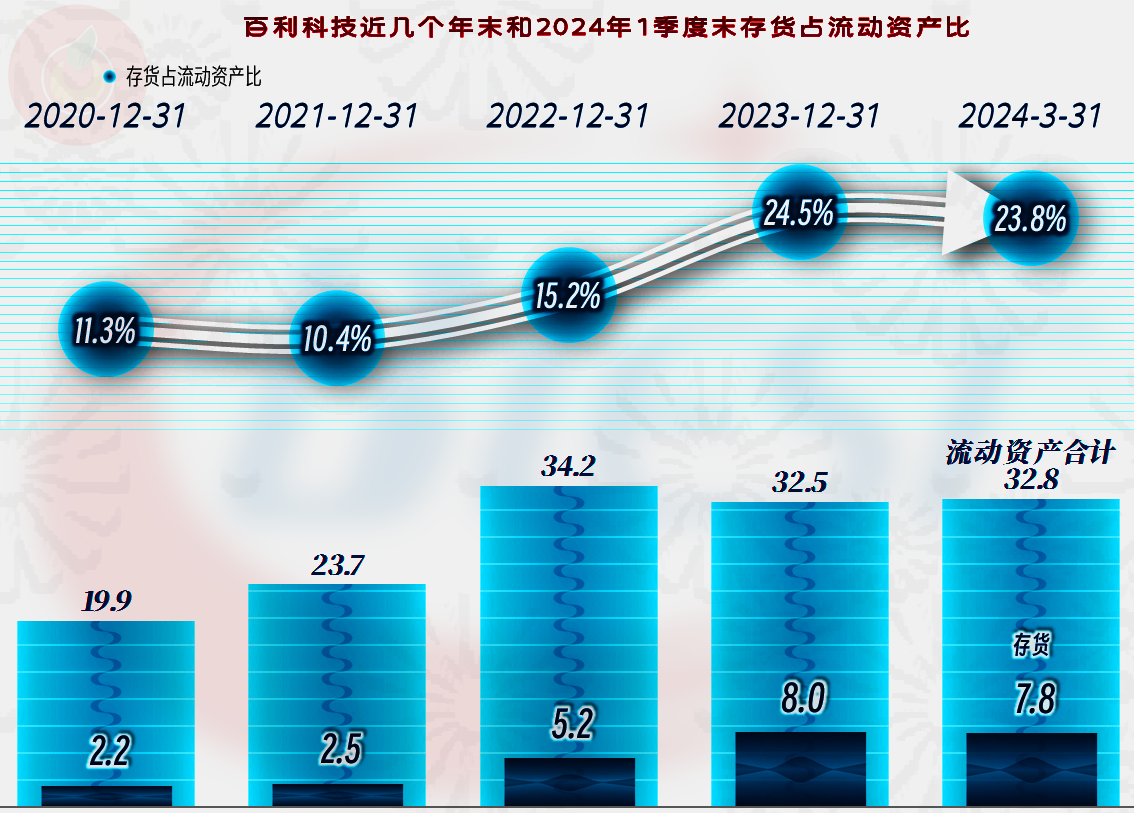

与应收款表现类似的,还有存货的规模,2023年末明显增长,2024年一季度末又有所下降,但幅度不大。

百利科技虽然营收规模不大,但是其涉及的行业和业务较多,跨度还比较大。而且这些业务都在大幅波动中,给人一种不是很稳定的感觉。面对着持续一年多的单季主营业务亏损和越来越高的资产负债率,或许也到了需要谋求“改变”的时候了。

值得注意的是,由于百利科技2023年内部控制审计报告被出具“否定意见”,2023 年年度审计报告被出具“保留意见”,其报表数据的质量可能与那些被出具“标准无保留意见”的上市公司略有不同。

声明:以上为个人分析,不构成对任何人的投资建议!